Tout savoir sur le Plan d’Epargne Retraite (PER)

Le Plan d’Épargne Retraite (PER) est un système créé par la loi Pacte en mai 2019 et mis en place en octobre de la même année pour simplifier et unifier les anciens produits d’épargne retraite, tels que le Perp, le Madelin, le Perco et l’article 83.

Le Plan d’Epargne Retraite (PER) : qu’est-ce que c’est ?

Le Plan Épargne Retraite (PER) est un moyen de faire des économies pendant votre vie active pour vous préparer à une retraite financièrement stable. Il a été conçu pour être plus souple et simplifier la planification de la retraite en remplaçant les dispositifs précédents, tels que le Perp, Madelin, Perco et l’article 83.

Les cotisations peuvent être investies dans différents supports en fonction de votre profil d’investisseur : prudent, équilibré ou dynamique.

À la retraite, vous pouvez choisir de percevoir votre épargne accumulée sous forme de capital, de la transformer en rente, ou de combiner les deux, en fonction du compartiment où votre argent est investi.

Le PER : pour qui ?

Toute personne physique résidant en France peut souscrire à un PER, sans limite d’âge, à l’exception de dispositions contractuelles. Ce produit est donc accessible à tous les travailleurs (salariés, travailleurs indépendants, chefs d’entreprise, etc.) ou demandeurs d’emploi, qui souhaitent compléter leur retraite.

De plus, si vous changez de statut professionnel régulièrement, vous n’avez plus besoin de clôturer et d’ouvrir un nouveau contrat à chaque fois, vous pouvez simplement changer de compartiment.

Le PER : son fonctionnement ?

Le Plan Épargne Retraite (PER) est divisé en deux phases :

- Phase d’épargne où votre capital n’est pas disponible, sauf dans des cas exceptionnels, et où votre épargne est investie soit dans un fonds en euro, soit dans des unités de compte, ou les deux

- Phase de sortie, qui se produit à l’âge de la retraite, et qui peut être effectuée sous forme de rente viagère (un montant fixe jusqu’au décès en complément de la pension de retraite) ou sous forme de capital

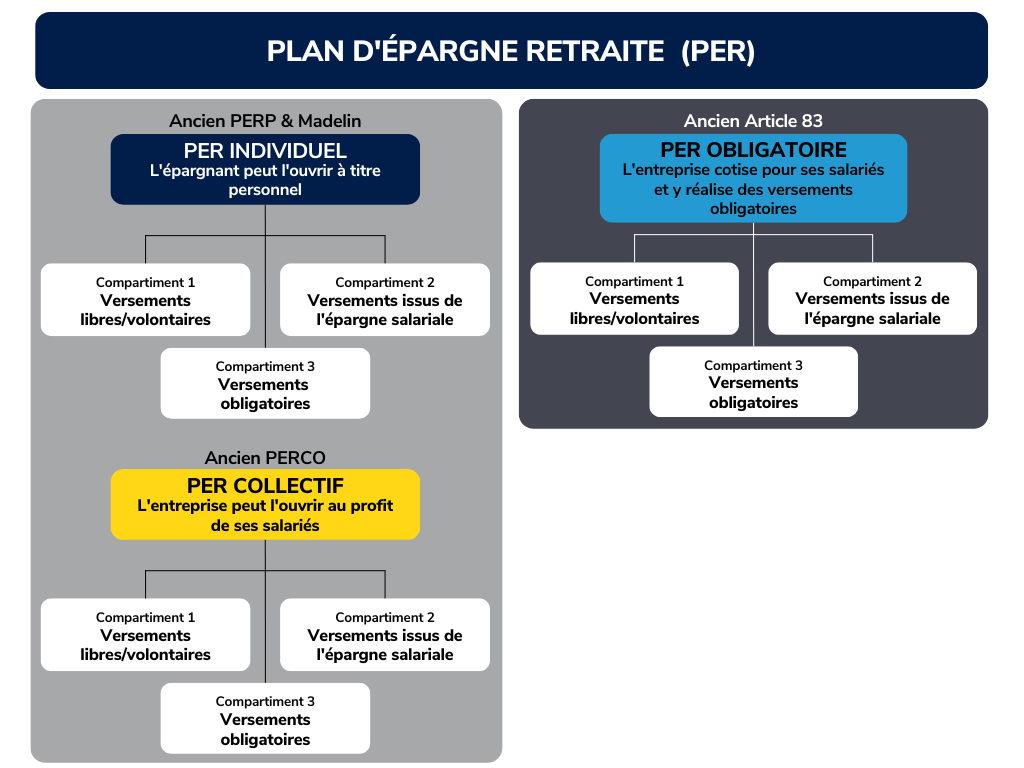

Les trois types de Plan d’Épargne Retraite

Il existe différents types de Plan Épargne Retraite (PER) : le PER individuel (PERIN), le PER d’entreprise collectif (PERCOL) et le PER d’entreprise obligatoire (PERO) pour que chacun puisse choisir celui qui convient le mieux à ses besoins.

- Le PER Individuel (PERIN) fonctionne sur le principe de versements volontaires. Les retraits peuvent être effectués sous forme de capital, de rente ou d’un mélange des deux

- Le PER d’Entreprise Collectif (PERCOL) peut être souscrit par toutes les entreprises en faveur de leurs salariés. Il est alimenté par des versements de l’entreprise, de l’épargne salariale, des droits inscrits sur un compte épargne temps, ou des versements volontaires du salarié. Les retraits peuvent être effectués sous forme de capital, de rente ou d’un mélange des deux

- Le PER d’Entreprise Obligatoire ou Catégoriel (PERO ou PERCAT) nécessite des versements obligatoires, avec la possibilité de versements volontaires. L’entreprise choisit d’instaurer ce contrat. Lorsqu’elle le fait, l’adhésion est obligatoire pour tous les salariés ou certaines catégories de salariés mentionnées dans le contrat. Les droits liés aux versements obligatoires seront versés sous forme de rente viagère (à l’exception des déblocages anticipés), tandis que les droits liés aux autres versements peuvent être retirés sous forme de rente, de capital ou d’un mélange des deux.

Il existe 3 compartiments par PER

Chaque produit de PER (PERIN, PERCOL et PERO/PERCAT) a trois compartiments différents qui sont caractérisés par la source des paiements :

- Le compartiment 1 est réservé aux versements volontaires

- Le compartiment 2 est consacré aux paiements provenant de l’épargne salariale dans l’entreprise

- Le compartiment 3 est dédié aux versements obligatoires

Comment faire des versements sur son Plan Épargne Retraite (PER) ?

Il existe plusieurs options pour alimenter votre PER, que ce soit des versements volontaires de votre part, des versements liés à votre épargne salariale :

- Participation aux résultats de l’entreprise

- Intéressement

- Abondement

- Jours de compte épargne temps (CET)

ou des versements obligatoires effectués par votre employeur ou vous-même.

Il n’y a pas de limite à la somme que vous pouvez verser et il n’y a pas non plus de montant minimal requis pour les versements. Il est donc judicieux de faire des versements réguliers et de les compléter avec des primes ou des dons.

Bon à savoir : Les rendements dépendent des choix d’investissement que vous ferez, et généralement, plus le niveau de risque est élevé, plus les opportunités de rendement sont importantes.

Comment est géré le Plan Épargne Retraite (PER) ?

Le mode de gestion par défaut de votre contrat de retraite supplémentaire PER est la gestion pilotée par horizon. Cela signifie que vous pouvez confier la gestion de votre épargne à un professionnel pour obtenir les meilleurs rendements. Cette gestion est adaptée à la préparation financière de votre retraite en fonction de votre âge de départ et de votre profil d’investisseur.

Le placement de votre épargne sera ajusté progressivement en fonction du temps restant jusqu’à votre retraite. Si vous êtes éloigné de la retraite, votre épargne sera investie dans des options plus risquées mais potentiellement plus rentables. À mesure que vous vous rapprochez de votre départ, votre épargne sera progressivement transférée dans des options plus sécurisées telles que les fonds en euros.

En plus de votre âge de départ, vous avez la possibilité de déterminer votre tolérance au risque en choisissant parmi trois profils d’investisseur allant du plus prudent au plus dynamique.

Bon à savoir : Vous pouvez obtenir une estimation du niveau de risque et de rendement des fonds dans lesquels votre épargne est investie en consultant le Document d’informations clés pour chaque fonds (DICI). Cette estimation est représentée par une échelle allant de 1 à 7, qui symbolise l’indicateur de risque et de rendement potentiel.

Comment débloquer l’argent de son PER à la retraite et quelle est la fiscalité associée ?

Au moment de la retraite, vous pouvez débloquer votre épargne soit sous forme de rente viagère, soit sous forme de capital, ou un mélange des deux. La fiscalité du Plan Épargne Retraite (PER) dépend du compartiment dans lequel les versements ont été effectués, des modalités de sortie et de la déduction ou non des versements volontaires sur le revenu imposable.

Fiscalité en cas de sortie en rente viagère

La sortie en rente viagère est soumise à l’impôt sur le revenu (catégorie pensions et rentes) et bénéficie d’un abattement plafonné de 10% si les versements volontaires ont été déduits. La rente est également soumise aux prélèvements sociaux, avec un abattement de 30% à 70% selon l’âge lors de la prise en charge de la rente.

Si les versements n’ont pas été déduits ou s’ils proviennent de l’épargne salariale, la rente viagère sera soumise à l’impôt sur le revenu après un abattement entre 30% et 70% et aux prélèvements sociaux. La rente viagère est soumise à l’impôt sur le revenu avec un abattement plafonné de 10% et aux prélèvements sociaux.

Fiscalité en cas de sortie en capital

Lorsqu’une sortie en capital est effectuée, la fiscalité dépend de l’origine des versements et ne dépend pas du fait que le capital soit sorti en une ou plusieurs fois. Le capital est exonéré s’il a été choisi de ne pas déduire les versements sur le revenu imposable et il est imposé au barème progressif de l’impôt sur le revenu (sans abattement de 10%) s’il a été choisi de les déduire.

Dans les deux cas, les gains réalisés sont soumis au Prélèvement forfaitaire unique (Flat tax) à 30% ou à l’imposition de l’impôt sur le revenu selon le choix de l’assuré + prélèvements sociaux. Les gains sont soumis aux prélèvements sociaux. Le capital est exonéré d’impôt.

Pourquoi souscrire un Plan d’Epargne Retraite (PER) peut-il être avantageux ?

L’un des avantages les plus importants de la réforme du PER est la possibilité de regrouper toutes ses économies pour la retraite au même endroit, y compris l’épargne salariale.

Il existe de nombreux autres avantages à souscrire à un PER, tels que :

- Les contributions versées sur le PER sont déductibles de vos revenus imposables (sauf option contraire) dans la limite d’un plafond annuel, ce qui peut vous faire économiser de l’impôt si votre taux d’imposition est élevé.

- L’épargne est gérée par défaut par une gestion pilotée, ce qui vous permet de déléguer à un professionnel la gestion et la répartition de votre épargne sur différents supports en fonction de votre profil d’investisseur, sans avoir à être expert en finance. Le gestionnaire sécurise également les investissements à l’approche de la retraite en les réorientant progressivement vers des fonds plus sûrs.

- Vous pouvez disposer de la totalité de votre capital pour l’achat de votre résidence principale, mais attention à vérifier la fiscalité de votre rachat.

- Vous avez la possibilité de sortir en capital dans deux compartiments (C1 et C2) au moment de la retraite, et non plus uniquement sous forme de rente.

- Les contributions versées sur un PER peuvent être transférées à tout moment vers un autre PER, individuel ou collectif.

- En cas de décès, vous pouvez protéger votre conjoint, votre conjointe, votre partenaire de PACS ou vos enfants en les nommant bénéficiaires, qui recevront une partie ou la totalité de la rente prévue sans avoir à payer de droits de succession.

Y a-t-il des inconvénients liés à l’ouverture d’un Plan d’Epargne Retraite (PER) ?

Un des désavantages du Plan d’Epargne Retraite (PER) est qu’il s’agit d’un placement à long terme, également appelé « placement tunnel ». Cela signifie que votre épargne est verrouillée pour une période spécifiée par votre contrat et ne peut pas être utilisée avant votre retraite. Pour certains investisseurs, cela peut être considéré comme un inconvénient, mais cela peut également représenter un atout pour la préparation financière de votre retraite.